两融账户限制

两融账户限制

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

中金大宗商品

摘要

2026年无疑已成为全球石油市场历史性的地缘大年。从年初的委内瑞拉变局、到始料未及的美伊冲突,霍尔木兹海峡中断数月,中东原油产量受损近半,一致过剩预期被扭转为现货断供缺口,全球各地的石油库存和中下游产业链迎来极端压力测试。6月中旬,美伊签署谅解备忘录[1],霍尔木兹海峡初现松动迹象,地缘降级或进入事实阶段,预期先行再次主导布伦特油价大幅回落。展望下半年,我们认为中东供应和受损需求或同步回归,再平衡并非一蹴而就,地缘冲击后的低库存烙印可能难以完全消除,将为油价提供更高的底部支撑。中长期,新一轮战储建设浪潮和OPEC+产量秩序回归可能成为地缘变局后的中期烙印,或与非OPEC+石油供应的攻守之变一并成为油价中枢上移的长期支撑。

再平衡非一蹴而就,地缘冲击的库存烙印或在年内难消

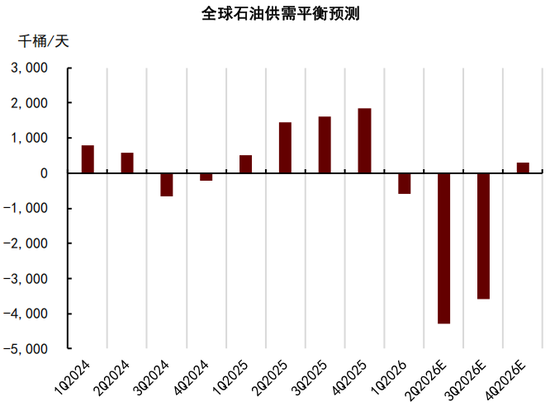

中东石油断供或已扭转全球石油市场的一致过剩预期,在下半年海峡顺利复航的基准情形下,我们预期中东供应回归和下游需求修复或同步开启,现货短缺或延续至三季度、并在四季度初步实现再平衡。全年看,我们预计全球石油供应同比下滑约4.3%,需求同比下滑约1.0%,供需短缺约204万桶/天。即使超预期的需求破坏力度缓解了去库压力,OECD石油库存较历史同期均值偏离度或在2Q26末降至-8%附近。展望下半年,低库存或仍难被彻底扭转、甚至将在3Q26进一步去化,我们预计OECD石油库存的均值偏离度或在3Q26末降至-13%,并在4Q26末小幅修正至-11%左右。综合最新的库存路径预测,我们预计3-4Q26布伦特油价中枢为90和80美元/桶,波动底部有望高于冲突前水平。

地缘中期烙印或是战储建设诉求和OPEC产量秩序回归

初步展望2027年,地缘变局的中期烙印可能是影响供需走向的预期差变量。一方面,我们认为全球新一轮石油战储建设周期或有望开启。美国等OECD国家的石油战储回补和印度、东南亚等非OECD国家的石油储备体系的建设或将在中期(未来1-3年)为全球石油市场带来较为稳健的“补库需求”,综合当前部分国家披露的库存建设计划和前期非OECD国家已在进行的补库行为,我们初步估算全球石油补库需求或有望达到100-200万桶/天。另一方面,今年OPEC+石油供应受地缘冲击,产量政策阶段性失效。美伊冲突带来的另一中期变化是阿联酋在2026年5月退出OPEC,美国对伊朗的石油制裁也出现放松迹象。OPEC+自去年进入本轮增产周期,当前名义剩余原油产能(有效产能和名义配额差值)约为250万桶/天、处于历史较低水平,并且可能存在部分产能在美伊冲突中有所受损。展望2027年,阿联酋和伊朗等额外产能释放压力之下,我们提示OPEC+可能会重拾油价诉求和产量主动调控。

地缘未改变低投资,非OPEC供应的攻守之变即将到来

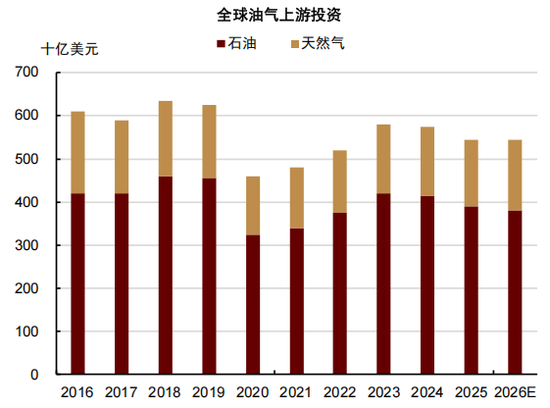

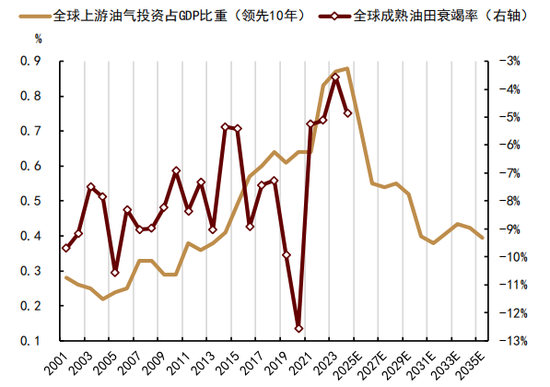

2025年全球油气上游投资占GDP强度下降至0.38%、创2004年以来新低,投资不足制约供应潜力,全球主要油气公司的储产比进一步降至2001年以来低位。上半年美伊冲突扭转市场疲态,油价已重返非OPEC边际完全成本上方,但目前或仅边际生产者的短期决策对高油价有所响应。受制于旧井衰竭和成本抬升等中长期压力,北美页岩油持续增产并非易事,我们维持其已进入平台期的判断;其他非OPEC+常规石油供应受地缘影响有限,或将如期在下半年进入增量退坡阶段。据IEA初步统计,今年全球油气上游投资或同比持平,其中石油上游投资或依然谨慎;委内瑞拉初步回归,但长期产能扩张或仍待更多投资。中长期,随着新项目增量退坡和旧油田衰竭加快,我们认为在未来5年,非OPEC+的石油供应弹性或延续趋势下降,攻守之变即将到来,或为油价中枢上移提供长期支撑。

正文

再平衡非一蹴而就,地缘冲击的库存烙印或在年内难消

海峡复航在望,中东原油供应可能逐步回归

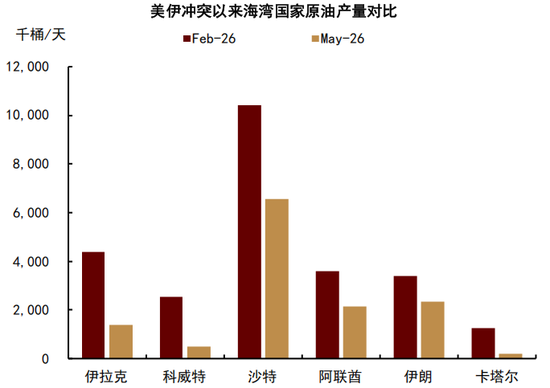

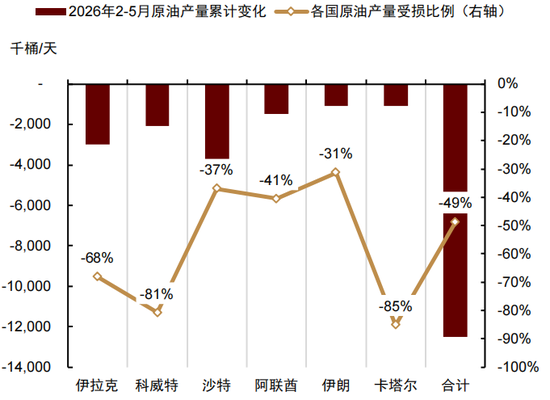

霍尔木兹海峡中断数月,海湾原油生产大幅受损。持续的出口受阻迫使中东产油国大幅削减原油产量;据彭博资讯,截至5月,海湾地区原油产量已较美伊冲突前减少约1250万桶/天、约占全球石油供应的13%。其中,卡塔尔、科威特和伊拉克减产幅度高达70-80%,沙特和阿联酋由于具备出口替代路线、减产幅度约为40%,伊朗原油产量在5月开始下滑、减产幅度约为30%。

图表1:美伊冲突冲击海湾国家原油生产…

资料来源:IEA,彭博资讯,中金公司研究部

图表2:…合计损失产量1250万桶/天

资料来源:IEA,彭博资讯,中金公司研究部

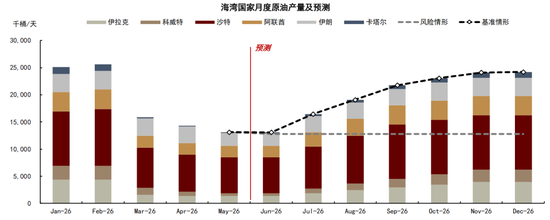

海峡复航在望,下半年海湾地区原油供应或逐步回归。随着美伊签署谅解备忘录,霍尔木兹海峡有望在下半年逐步放开 。在海峡复航的基准假设下,我们预计下半年海湾地区原油产量或逐步回归。复产节奏上,综合考虑各海湾国家的减产幅度和供应链稳定性(包括港口和库存能力、设备和材料储备、劳动力可用性等),我们预计海峡复航后,沙特和阿联酋有望在2-3个月内完成复产,而科威特、伊拉克和卡塔尔的产量恢复或需4-5个月的时间;伊朗获得美国60天制裁豁免期,我们预期原油产量或在3Q26回到年初水平,后续能否进一步恢复或取决于制裁是否延长。

图表3:霍尔木兹海峡在下半年复航的基准情形下,我们预计海湾国家原油产量或逐步回归

资料来源:IEA,彭博资讯,中金公司研究部

需求复苏或同步开启,再平衡尚需一定时日

在6月3日发布的研究报告《全球石油需求:破坏已至,下调预测》中,我们提出随着中东供应冲击已经持续数月,前期市场研究一致采用的需求相对稳定的短期假设或已不再成立。我们搭建了全球石油需求对供应驱动涨价的负反馈模型,并基于基本面高频数据,提出全球石油需求的负反馈或已开始,虽未能扭转去库方向,但或已在逐步降低去库速度。

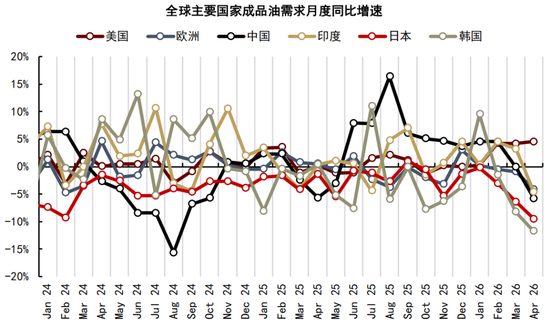

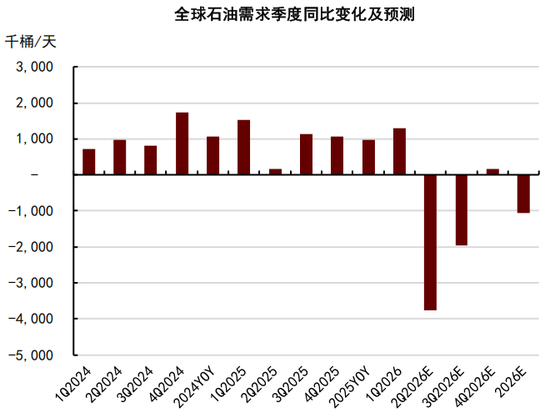

2Q26全球石油需求的受损速度和幅度均超出我们预期。高频数据显示,5月全球石油需求或进一步受损。一方面,欧亚地区石油需求同比降幅继续深化,印度成品油需求在5月同比下降约6.5%(4月降幅约为3.8%)、我国成品油表观消费在5月同比下降约10.4%(4月降幅约为5.8%)。另一方面,美国成品油需求同比增速从4月的4.6%大幅下降至2.0%。综合以上变化,我们再次下调2Q26全球石油需求预测,同比降幅或扩大至350-400万桶/天。

图表4:2Q26全球主要地区成品油需求受损超预期

资料来源:IEA,彭博资讯,国家统计局,海关总署,中金公司研究部

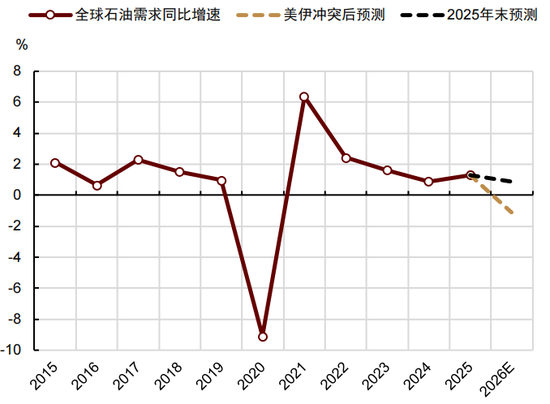

需求复苏或有望在下半年随供应修复同步开启。在下半年霍尔木兹海峡逐步开放的基准情形下,全球石油需求或有望随着中东复产和油价回落而进入修复通道,我们预期3Q26全球石油需求同比降幅或收窄至150-200万桶/天,较二季度的环比增量或在400-450万桶/天,即全球石油现货缺口或将延续至3Q26。伴随供应进一步修复,我们预期全球石油需求或有望在4Q26回到去年同期水平,供需缺口实现收敛。全年看,我们再次下调今年全球石油需求同比降速至1.0%、低于年度展望中同比增速1%的预测。

图表5:若地缘降级,我们预计下半年全球石油需求或快速修复,下调今年全球石油需求增长预测

资料来源:IEA,中金公司研究部

展望下半年,地缘冲击的库存烙印或仍难消

我们的基准情形为霍尔木兹海峡将在3Q26逐步实现复航,下半年全球石油市场或进入美伊地缘冲击后的修复期,大致分为三个阶段:

► 第一阶段为囤货释放。海峡复航初期(大概1个月内),中东国家或率先释放海湾之内的滞留货物;基于卫星船期数据和区域供需数据测算,我们预期囤货规模大概在2.5-3.0亿桶,这一阶段需求方或集中加购在途货物库存。

► 第二阶段为供需再平衡。海峡稳定复航后的2-3个月,我们预期海湾内的原油生产和海湾外的需求修复或同步展开,基本面正式进入再平衡阶段。考虑海峡通行恢复的渐进性和货物运输到港的时滞性,我们认为在这一阶段内,海湾外的石油库存或依然存在进一步去化的压力。地缘进展顺利的情形下,我们预期以上两阶段或在三季度相继展开,3Q26全球石油供需缺口或从2Q26的400-450万桶/天收窄至360万桶/天。

► 第三阶段为缺口收敛。在中东供应稳步回归的情形下,现货基本面或在海峡复航后的3-6个月内实现缺口修复,地缘进展顺利的情形下,我们预计4Q26全球石油供需平衡或转为小幅过剩30万桶/天。

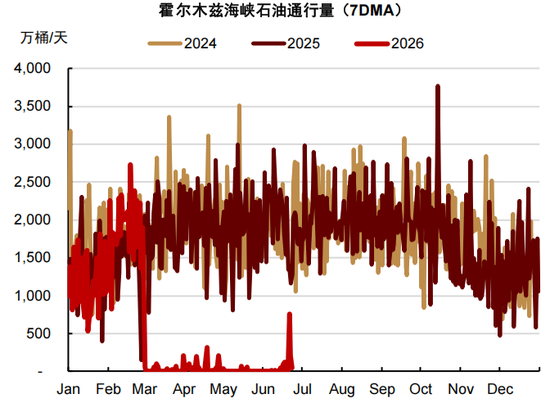

图表6:霍尔木兹海峡通行量边际修复

资料来源:彭博资讯,中金公司研究部

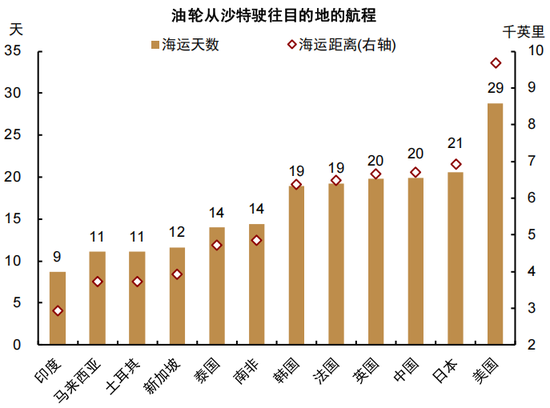

图表7:中东货物到港需要一定运输时间

资料来源:彭博资讯,中金公司研究部

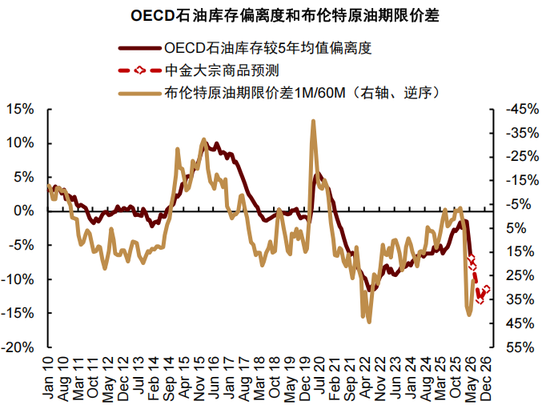

即使中东供应回归,库存烙印或短期难消。今年4月以来,全球陆上石油库存的去化挑战正式开启,虽然超预期的需求破坏力度一定程度上缓解了去库压力,我们预期OECD石油库存较5年历史同期均值的偏离度或仍将在2Q26末降至-8%附近。

展望下半年,在海峡顺利复航和中东供应回归的基准情形下,我们预期低库存或仍难在今年年内被彻底扭转、甚至将在3Q26进一步去化;预计OECD石油库存的均值偏离度或在3Q26末降至-13%,并在4Q26末小幅修正至-11%左右。综合最新的库存路径预测,我们预计3-4Q26布伦特油价中枢为90和80美元/桶,波动底部或仍高于冲突前水平。

图表8:全球石油季度供需预测

资料来源:IEA,中金公司研究部

图表9:OECD石油库存和原油期限价差

资料来源:彭博资讯,IEA,中金公司研究部

地缘中期烙印或是战储建设诉求和OPEC产量秩序回归

能源安全诉求强化,新一轮石油战储建设浪潮可能开启

OECD国家的石油战储或降至历史低位,未来或存回补需求

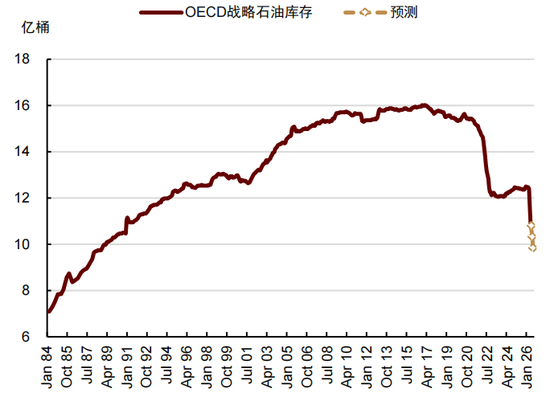

今年IEA动用历史最大规模石油战储(SPR)以应对中东断供。美伊冲突发生后,IEA在3月11日宣布释放4.26亿桶石油库存,以应对“石油市场的空前挑战”[3];这是IEA自 1974年成立以来第6次动用SPR,且释放规模创历史新高(详见《石油:贸易中断风险外溢,短期市场波动加大》)。细节上,本次OECD的储备支持计划中,包含2.84亿桶的SPR、1.15亿桶的商业库存,其余将由加拿大和墨西哥通过增产承担约2750万桶(详见《石油:陆上去库挑战到来》)。

OECD石油战储或在年内降至历史低位。OECD战略石油库存在4-5月的释放速度达到250万桶/天、高于我们初始预期,3月以来累计释放SPR规模达1.65亿桶;此外,政府主导商业石油库存累计释放约8700万桶,进度均已过半,为中东供应冲击提供了有效缓冲。据IEA,6月以来SPR释放速度有所放缓,我们预计本轮OECD国家的SPR释放或持续至8-9月,为延续至3Q26的现货基本面缺口提供补充。短期缓冲之外,在2022年俄乌冲突和今年美伊冲突的两轮释放过后,OECD石油战略储备或已不足10亿桶,基本回到1990年水平。

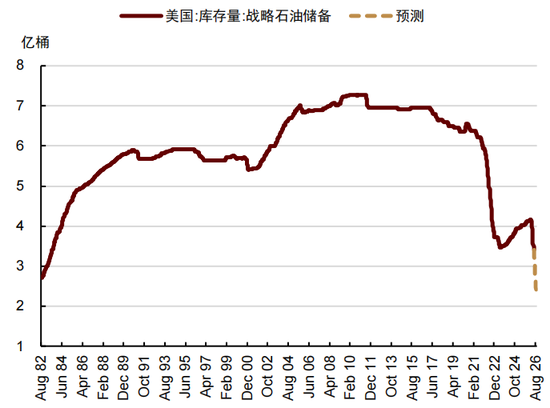

美国能源部将在中期内强制性回补石油战储。截至6月12日当周,美国已累计释放约7200万桶SPR,战储规模已降至3.4亿桶;按当前速度,我们预计美国1.72亿桶的SPR释放计划或持续至9月初,届时美国石油战储或降至约2.4亿桶、为1982年以来历史最低水平。3月11日,美国能源部宣布SPR释放时明确表示,本次美国战储释放全数采用交换方式、即要求接收企业在未来返还超额数量的石油储备,预计将在未来一年补充约2亿桶的SPR、比本次释放量高出20%,以保护美国能源安全[4]。美国之外,日本、韩国为代表的OECD亚洲国家和OECD欧洲地区的SPR也在今年大幅消耗,也有可能在地缘冲击后进行补充。

图表10:今年OECD国家大规模消耗石油战储

资料来源:IEA,中金公司研究部

图表11:美国石油战储或将降至历史低位

资料来源:IEA,中金公司研究部

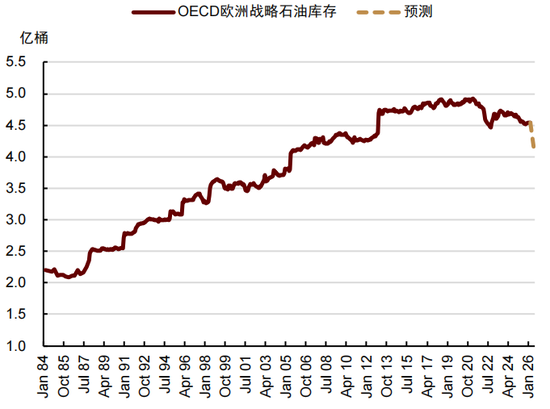

图表12:OECD欧洲战略石油库存

资料来源:IEA,中金公司研究部

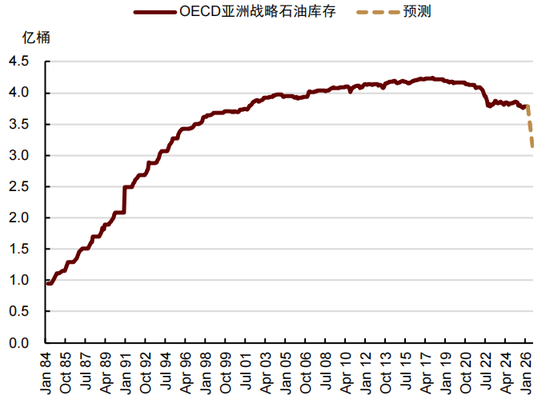

图表13:OECD亚洲战略石油库存

资料来源:IEA,中金公司研究部

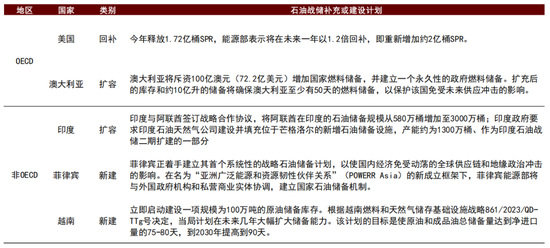

以非OECD国家为主力的新一轮石油战储建设周期可能开启

回顾20世纪70-80年代的两次石油危机,中东能源断供和霍尔木兹海峡的封锁,促使石油消费国就能源供应安全达成共识,以IEA为组织枢纽的全球石油储备协同机制应时而生。2026年美伊冲突导致霍尔木兹海峡再次陷入中断,OECD的战略石油储备如期发挥重要作用;但时至今日,全球石油需求的核心增长点已不再是欧美和日韩等OECD国家,而是以印度、东南亚和非洲为代表的非OECD国家。近几年,非OECD国家石油储备的建设需求已有所显现;据IEA,2025年非OECD地区石油库存增加约50-100万桶/天,成为市场预期之外的过剩供应去向。

往前看,美伊冲突或有望驱动全球新一轮战略石油储备建设周期,而这一次的主力可能是非OECD国家。目前,已有印度、越南、菲律宾等非OECD国家宣布将扩容或建设战略石油储备。此外,OECD国家当中石油储备较为薄弱的澳大利亚,也已宣布将进一步扩充战略石油储备规模。

►印度:作为当前全球重要的石油需求增量国家,印度战略石油储备产能约3900万桶,库存可用天数约为8天、远低于OECD国家平均水平。今年中东供应中断强烈冲击了印度原油和LPG等石油产品供应,扩充战储或成为了保障能源安全的重要抓手。5月15日,印度与阿联酋签订战略合作协议,将阿联酋在印度的石油储备规模从580万桶增加至3000万桶[5]。2018年阿联酋成为首个参与印度战略石油储备计划的海湾国家[6],今年新的战略合作协议进一步强化了二者合作。6月19日,印度政府要求印度石油天然气公司建设并填充位于芒格洛尔的新增石油储备设施,产能约为1300万桶、作为印度石油战储二期扩建的一部分[7]。

►越南:在3月26日与国家能源安全工作组的会议上,越南政府总理要求工贸部尽快与外国合作伙伴开展合作,在清化省海平坊立即启动建设一项规模为100万吨的原油储备产能[8]。当前越南没有专门的国家燃料储备,战略燃料库存在大型燃料分销商根据商业合同运营的设施中,国家根据规定支付仓储费,库存可用天数仅7-10天。根据越南燃料和天然气储存基础设施战略决议,将在未来几年大幅扩大石油储备能力,目标是使石油总储备量达到净进口量的75-80天,并在到2030年提高到90天[9]。

►菲律宾:菲律宾能源部在今年5月表示[10],正着手建立其首个系统性的战略石油储备计划,以使国内经济免受动荡的全球供应链和地缘政治冲击的影响。在名为“亚洲广泛能源和资源韧性伙伴关系”(POWERR Asia)的新成立框架下,能源部将与外国政府机构和私营商业实体协调,建立石油储备机制。

►澳大利亚:5月6日,澳大利亚政府表示将斥资100亿澳元(72.2亿美元)增加国家燃料储备,并建立一个永久性的政府所有燃料储备。扩充后的库存和约10亿升(2.64亿加仑)的储备将确保澳大利亚至少有50天的燃料储备,以保护该国免受未来供应冲击的影响[11]。

综合以上,我们认为OECD国家的石油战储回补和非OECD国家的石油储备体系的建设或将在中期(未来1-3年)为全球石油市场带来较为稳健的“补库需求”,综合当前部分国家披露的库存建设计划和前期非OECD国家已在进行的补库行为,初步估算“补库需求”的规模有望达到100-200万桶/天。

图表14:美国将在未来一年回补石油战储,此外已有印度、越南、菲律宾、澳大利亚等国表示将建设或扩充石油战略储备

资料来源:IEA,彭博资讯,中金公司研究部

额外产能回归和油价诉求共振,OPEC或重拾产量调控

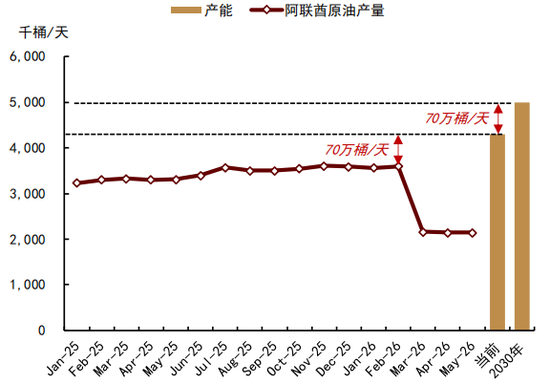

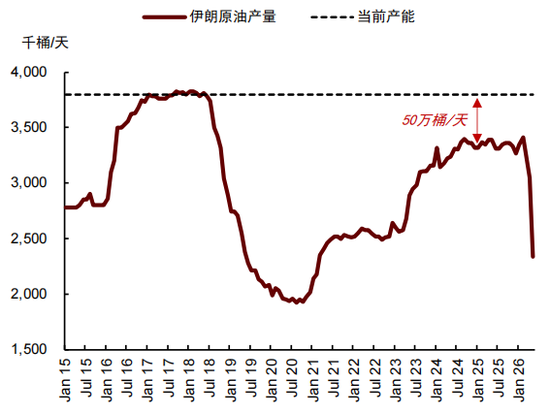

阿联酋和伊朗额外产能的可能回归或为OPEC+产量调控带来挑战。美伊冲突带来的另一重要变化或是阿联酋在2026年5月退出OPEC和OPEC+产量协议。作为中东地区为数不多的在积极扩充石油产能的国家,阿联酋当前拥有约440万桶/天的原油产能和110万桶/天的NGL产能;前期受制于OPEC+产量协议,原油产量保持在360万桶/天左右。虽然短期内的原油生产与出口仍受到霍尔木兹海峡运输的限制,中长期,我们预期在退出OPEC后,阿联酋原油产量或倾向于向有效产能靠拢。据IEA,阿联酋石油供应或在2027年同比增加约73万桶/天,我们认为或给OPEC+产量调控带来一定压力;再往前看,到2030年阿联酋石油产能或继续提高至620万桶/天。此外,当前美伊协议涉及关于解除对伊朗石油的制裁举措,若最终兑现,我们提示伊朗原油产量或也存约50万桶/天的回归空间。

图表15:阿联酋剩余产能或在明年释放

资料来源:IEA,彭博资讯,中金公司研究部

图表16:若制裁解除,伊朗剩余产能可能回归

资料来源:IEA,彭博资讯,中金公司研究部

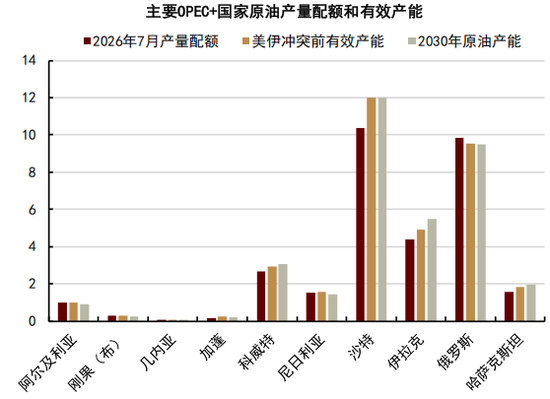

OPEC+自2Q26重启增产,当前名义配额已接近产量基准。OPEC+在去年4月进入本轮增产周期,在4-9月加速解除了额外减产限制,并从10月开始进一步解除集体减产限制。在今年初暂停3个月的增产过后,OPEC+已在2Q26再度重启增产计划。截至6月产量会议,OPEC+已在4-7月累计上调了78.8万桶/天的产量配额;主要产油国中,沙特原油产量配额已提高至1035万桶/天、较1048万桶/天的产量基准仅一步之遥,伊拉克、科威特和俄罗斯的产量配额也已接近产量基准,增产计划或已接近尾声。据OPEC+产量政策,成员国将于2027年重新评估有效产能和产量基准设定,以IEA对美伊冲突前主要OPEC+协议国的原油产能统计为参考,我们估算当前主要OPEC+产油国的名义剩余原油产能(有效产能和名义产量配额差值)约为250万桶/天,处于历史较低水平,并且可能存在部分产能在美伊冲突中有所受损。

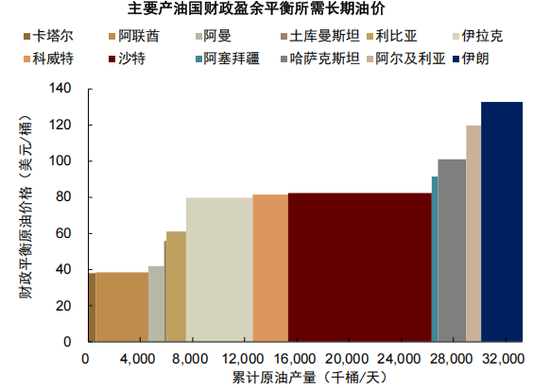

地缘减产修复后,我们认为OPEC+可能重拾对高油价的诉求。今年美伊冲突导致海湾国家被动削减原油产出,OPEC+产量政策的市场影响阶段性失效。随着霍尔木兹海峡有望重新开放,地缘减产的修复过后,OPEC+的产量政策或重新成为影响石油市场的核心变量。2025年OPEC+在地缘博弈的影响下曾阶段性放弃油价诉求。展望2027年,额外产能释放压力之下,我们预期OPEC+可能会重拾油价诉求,采取更为克制的产量政策;据IMF,中东主产国财政平衡所需油价的长期水平依然在80美元/桶。

图表17:剩余产能有限,且可能因地缘受损

资料来源:OPEC,彭博资讯,中金公司研究部

图表18:主要产油国长期财政盈余平衡油价

资料来源:IEA,中金公司研究部

地缘未改变低投资,非OPEC供应的攻守之变即将到来

全球上游油气投资强度降至2004年以来历史低位

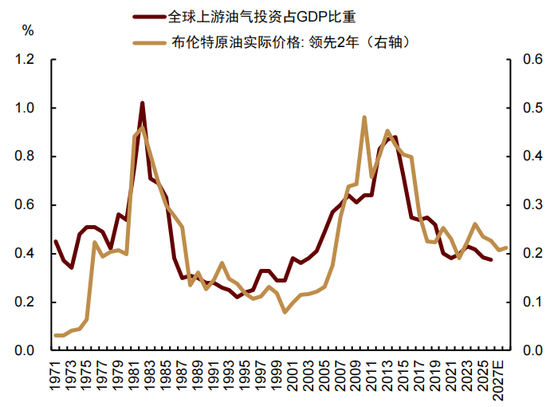

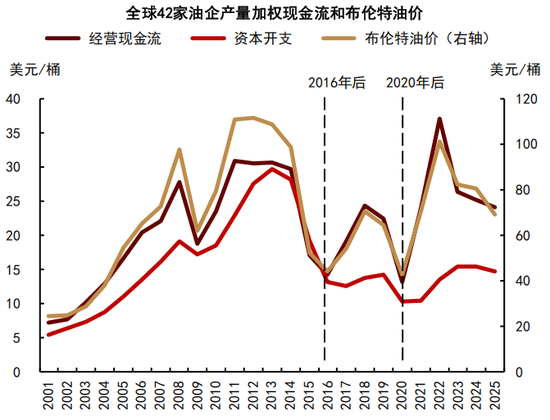

在2025年9月20日发布的研究报告《石油:非OPEC的攻守之变》中,我们提出全球油气上游投资已持续下行近10年,全球油气企业经营现金流向资本开支的转化效率自2016年以来明显下降,并在2020年之后进一步加重。

全球油气上游投资强度已降至2004年以来新低。据IEA,2025年全球油气上游投资同比下降约5%至5450亿美元,为2021年以来首次同比转负。全球油气上游投资占GDP强度下降至0.38%,创2004年以来新低。上市公司数据反映的情况与行业统计数据保持一致,据我们统计,2025年全球42家油气公司的产量加权单桶资本开支降至14.7美元/桶,同比下降约5.2%。

图表19:全球油气上游投资已持续多年下降

资料来源:IEA,彭博资讯,中金公司研究部

图表20:去年油价下跌进一步打压上游投资

资料来源:FactSet,中金公司研究部

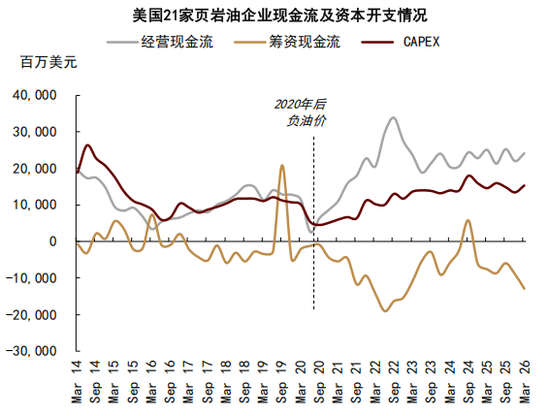

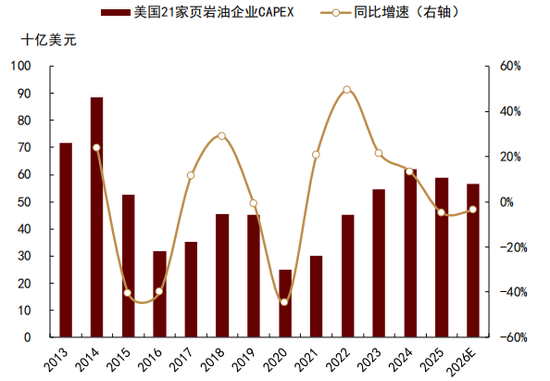

2025年北美页岩油受制于油价下跌,为全球上游投资收缩的主要拖累。北美页岩油是2020年以来全球油气投资进一步趋紧的核心边际变量。受负油价冲击,疫情后北美页岩油企业倾向于将更多的现金流用于股东分红和债务偿还,高油价和高经营现金流向资本开支的转换效率出现结构性下降。2025年北美地区上游油气投资同比下降约21%,成为全球投资降幅的主要来源。我们认为这既反映了北美页岩油的短周期生产属性,更重要的或为对其日益抬升的成本曲线进行了验证。

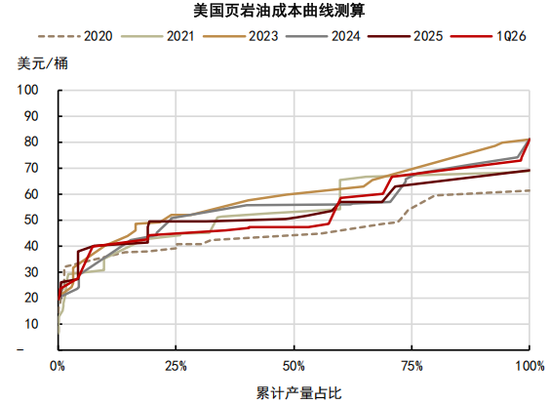

根据我们对21家北美页岩油上市公司的成本曲线测算,2025年75%累计产量的成本分位数已抬升至65美元/桶附近,并且据行业调研结果,未上市的中小型勘探公司的生产成本可能更高。

图表21:2020年后页岩油资本开支转向谨慎

资料来源:FactSet,中金公司研究部

图表22:2025年页岩油资本开支同比下降

资料来源:FactSet,中金公司研究部

图表23:美国页岩油成本曲线抬升

资料来源:FactSet,中金公司研究部

图表24:中小型勘探公司的生产成本可能更高

资料来源:达拉斯联储,中金公司研究部

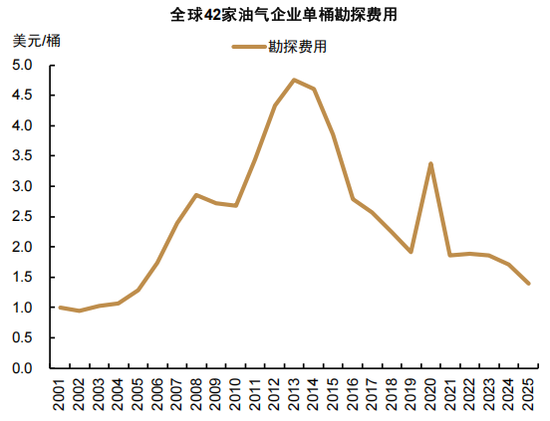

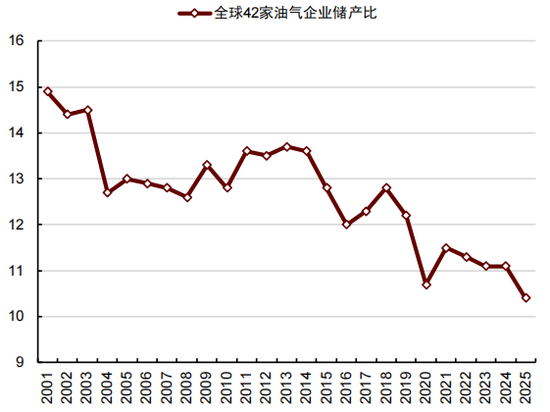

投资不足制约供应潜力,全球主要油气公司的储产比已降至2001年以来历史低位。多年投资不足、特别是持续低迷的上游勘探支出,对主要油气企业生产潜力的约束正在累积。42家样本油气企业的单桶勘探支出在2025年进一步降至1.4美元/桶,已回到2004年前水平;样本企业的油气储产比进一步降至10.4,为2001年以来最低水平,远低于2001-2015年的13.4,并较2016-19年的12.3进一步下降。

图表25:油气行业勘探支出持续低迷

资料来源:FactSet,中金公司研究部

图表26:储产比降至2001年以来低位

资料来源:FactSet,中金公司研究部

美伊冲突再次印证非OPEC+供应弹性的下降趋势

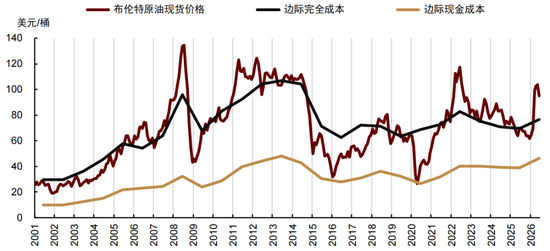

美伊冲突扭转市场疲态,油价已重返非OPEC边际完全成本上方。我们更新了2025-26年主要非OPEC上游油气公司的成本情况,边际完全成本和边际现金成本均为42家样本公司产量90%分位数水平。2025年主要非OPEC生产商的边际完全成本约为69美元/桶、较2024年下降约2%,仍高于2H25油价波动区间。今年以来,美伊冲突扭转油价疲态,即使考虑油价抬升对生产成本的即时影响,非OPEC的边际完全成本或在70-75美元/桶,低于我们对今年油价波动区间的预测。

图表27:今年油价已重新回到非OPEC边际完全成本上方

资料来源:彭博资讯,FactSet,中金公司研究部

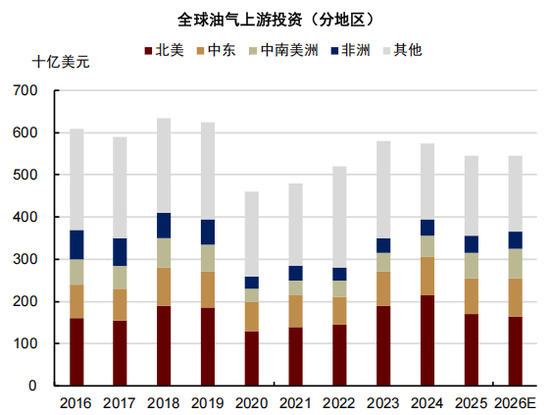

2026年全球油气上游投资或同比持平,石油投资依然谨慎。据IEA在美伊冲突后的最新统计,2026年全球油气上游投资或与去年水平基本持平,其中石油上游投资可能出现连续第3年的同比下降。分地区看,北美地区上游油气投资同比降幅或收窄至3%、为今年投资规模同比边际改善的主因;全球范围内,或仅有中南美地区油气上游投资仍处扩张通道。

图表28:今年全球油气上游投资或持平于去年,石油投资维持谨慎

资料来源:IEA,中金公司研究部

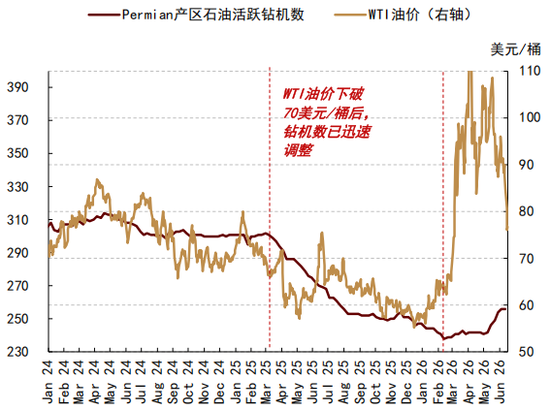

年初以来仅边际生产者的短期决策对高油价有所响应。北美页岩油的新井钻探活动对油价波动较为敏感。回顾去年3月油价受制于美国关税和OPEC+增产而大幅下跌,北美页岩油的成本挑战正式开始,Permian产区的石油活跃钻机数进入持续下行通道。新井钻探活动减少对产量的滞后影响在3Q25末开始显现,去年9月至今年一季度,美国页岩油产量已正式进入平台期,累计环比减少约0.8%。

美国活跃钻机数回升对产量的影响或从下半年开始显现。今年初美伊冲突发生后,油价上涨初步抑制了美国页岩油产区活跃钻机数的进一步下降,并在5月正式带来了活跃钻机数的初步回升。基于当前新井钻探活动的改善节奏,我们预期美国页岩油产量或在3Q26企稳、4Q26恢复环比增长,预计至2026年末Permian产区页岩油产量有望回到去年末水平、全年产量或同比增加约10万桶/天。

图表29:美国石油活跃钻机数随油价调整

资料来源:彭博资讯,中金公司研究部

图表30:页岩油增产乏力趋势已现

资料来源:彭博资讯,中金公司研究部

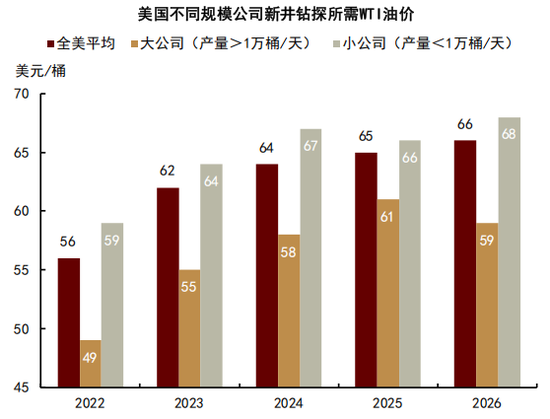

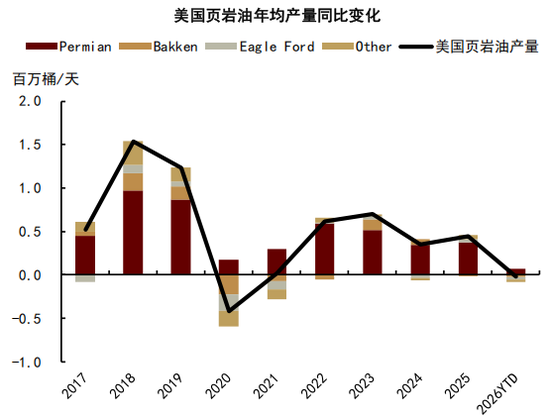

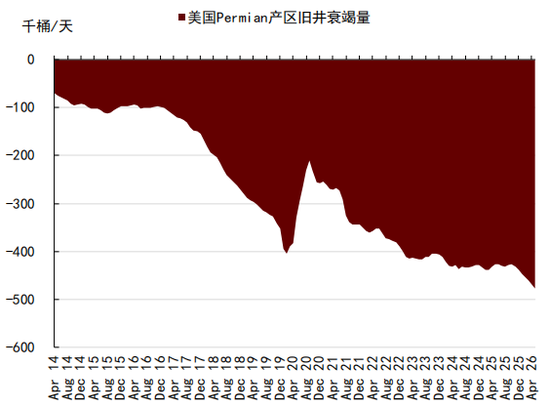

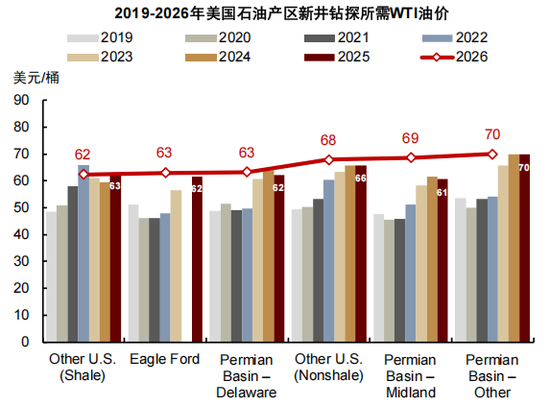

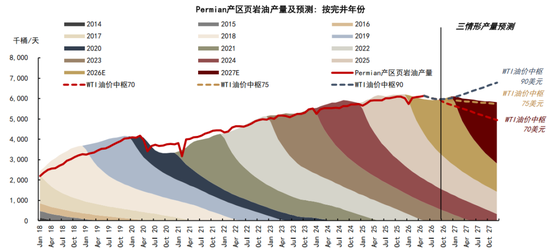

中长期,旧井衰竭和成本抬升的压力仍在,北美页岩油持续性增产并非易事。我们初步推演了2027年不同油价中枢下的Permian产区原油产量路径。考虑页岩油新井钻探成本的进一步抬升(2026年全美油井新井钻探所需WTI油价中枢或已进一步抬升至66美元/桶),以及单位水平井侧长的产量贡献下降,我们认为页岩油保持持续增产势头并非易事,甚至产量维持在平台期也需油价中枢稳定抬升至更高水平。就2027年而言,我们认为WTI油价中枢或需保持在80美元/桶上方,才得以支撑足够的新井钻探活动以抵消日益增加的旧井衰竭压力、实现Permian等页岩油产区的产量录得净增长。75-80美元/桶的WTI油价或是页岩油产量维持高位的均衡水平。即若WTI油价中枢回到75美元/桶下方,北美页岩油产量或在2027年重回下降路径。中长期,我们维持北美页岩油产量已进入平台期的判断。

元股证券:ygzq.hk

图表31:美国页岩油旧井衰竭压力继续增加

资料来源:EIA,中金公司研究部

图表32:美国页岩油新井钻探成本进一步抬升

资料来源:达拉斯联储,中金公司研究部

图表33:2026-27年不同油价中枢情形下,美国Permian产区页岩油产量预测

资料来源:EIA,中金公司研究部

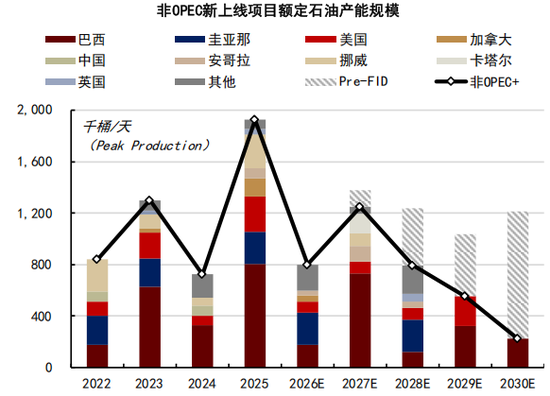

页岩油之外,非OPEC+常规石油供应受今年地缘影响有限。不考虑处于海湾地区的阿联酋和卡塔尔,年初以来其他非OPEC+常规石油供应的扩张节奏受地缘影响有限。据IEA统计,巴西和圭亚那石油供应均已在新项目投产和产量爬坡中达到历史新高,挪威、加拿大和阿根廷的石油供应也均录得一定增长。

具体看,巴西石油供应在2Q26达到442万桶/天的历史新高,我们预计其或在3Q26随着Buzios-8(P-79,产能18万桶/天)和Wahoo(产能4万桶/天)2个新产能的爬坡进一步上升,全年供应或同比增加约50万桶/天、为非OPEC+产出的核心增量来源。圭亚那石油供应在2Q26达到90.7万桶/天,3Q25上线的Phase-4 Yellow项目产量爬坡已基本完成,我们预计Phase-5 Uaru项目将在4Q26上线,今年圭亚那石油供应或达到约91万桶/天、同比增加约20万桶/天。此外,Johan Castberg和Balder X项目爬坡或支撑挪威石油供应在今年增加8万桶/天;今年加拿大重油和阿根廷的页岩油产量或分别同比增加17万桶/天和10万桶/天。

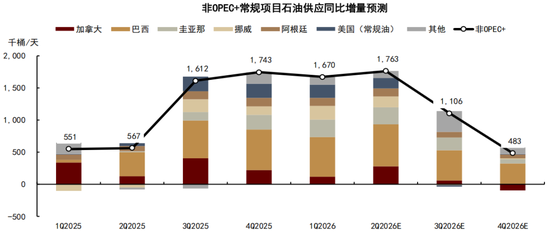

不考虑阿联酋和卡塔尔的复产,我们预期非OPEC+常规石油供应或在今年下半年如期进入增量退坡阶段。随着2025年集中上线的新项目完成产量爬坡,非OPEC+常规项目供应的同比增量或在3-4Q26降至110.6万桶/天和48万桶/天,这一情况与去年下半年以来我们提示的非OPEC+增产退坡节奏一致。

图表34:非OPEC+常规项目供应季度同比增量与预测

注:数据统计不含卡塔尔和阿联酋

资料来源:IEA,中金公司研究部

初步展望2027年,非OPEC+的常规石油供应增量或进一步退坡。据IEA统计,虽然2027年巴西的Buzios区块预计将在有3个新项目上线,但考虑投产节奏与存量油田产量下降压力,预计2027年巴西石油供应同比增量或收缩至5万桶/天;挪威新项目上线或已不足以完全抵消存量油田衰竭,我们预计2027年产量或同比下降约9万桶/天。增量方面,圭亚那Uaru项目爬坡和Phase 6(Whiptail)上线或在明年继续支撑20万桶/天左右的同比增量;乌干达的Kingfisher-Tilenga项目预计将在3Q26投产,或在明年贡献20万桶/天的同比增量。

综合以上,在去年油价下跌或已触发边际生产者的成本挑战,并使北美页岩油的衰竭压力和成本抬升成为市场共识后,往前看,随着新项目增量退坡和旧油田衰竭加快,我们认为在未来5年,非OPEC+的石油供应弹性或延续趋势下降,攻守之变即将到来。

图表35:2025年可能已是非OPEC石油新项目产能的峰值之年

资料来源:贝克休斯,中金公司研究部

持牌股票配资平台

图表36:未来10年全球成熟油田或加速衰竭

资料来源:IEA,彭博资讯,中金公司研究部

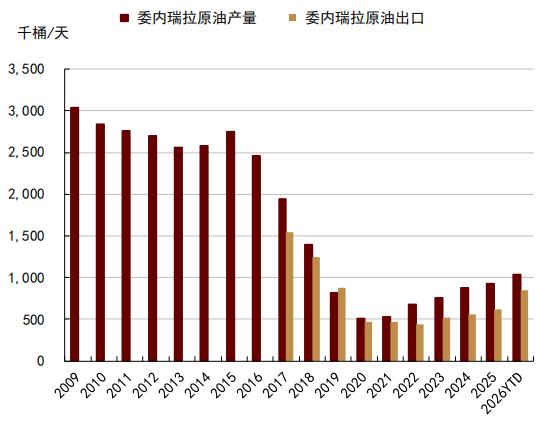

委内瑞拉初步复产,长期产能扩张或仍需更多投资

年初以来委内瑞拉石油行业已初步重启。政策方面,美国OFAC发布多条通用许可证(GL46-50)[12],允许西方油气企业重返委内瑞拉;委内瑞拉政府也通过了新碳氢化合物法案[13],允许外资企业进行上游运营。截至5月,委内瑞拉原油产量升至118万桶/天、较2025年水平增加约25万桶/天,出口同步恢复、但去向转至美国。

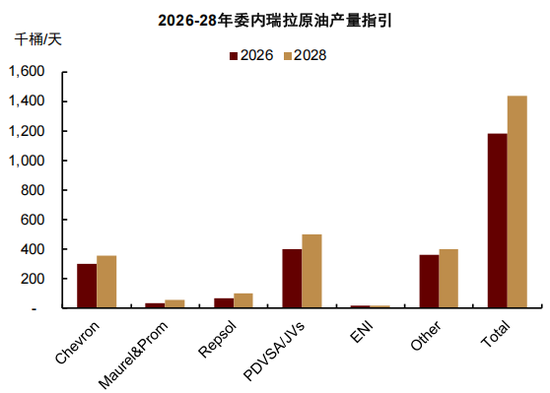

往前看,根据主要油气公司的最新产量指引,到2028年,委内瑞拉原油产量或提高至140万桶/天,以雪佛龙和雷普索尔等公司的存量产能修复为主;相较之下,埃克森美孚和康菲石油等油气公司在委内瑞拉实地考察后,均因重油开发成本偏高和较为薄弱的基础设施条件,对加大委内瑞拉投资持谨慎态度[14]。据IEA,委内瑞拉石油产能回到300万桶/天或需在绿地项目和基础设施上累计投入数千亿美元。

图表37:委内瑞拉石油供应初步修复

资料来源:IEA,中金公司研究部

图表38:主要公司对委内瑞拉原油产量指引

资料来源:FactSet,中金公司研究部

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 两融账户限制

元股证券投资-炒股咨询网提示:本文来自互联网,不代表本网站观点。