大家好,我是标叔。

2026年6月,中日产业博弈上演了极具讽刺性的一幕。

日本首相高市早苗刚在G7峰会上抛出所谓“关键矿产联合储备”计划,就被日媒吹成 “对付中国的终极王牌”。

这张被吹上天的王牌到底有多少含金量?真能帮日本走出原材料断供的死局吗?

芯片出口首降,日媒急寻"救命王牌"

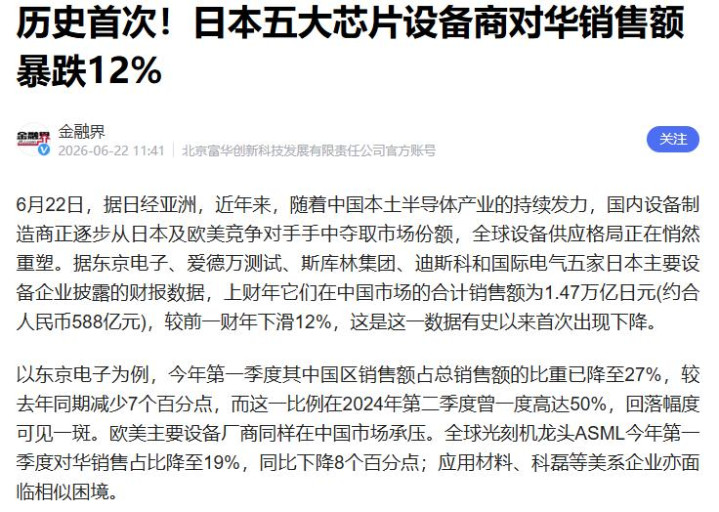

6月21日,《日经亚洲》发布的一组数据在日本产业界引发剧烈震动。

截至2026年3月31日的2025财年,日本五大芯片制造设备巨头东京电子、爱德万测试、斯库林集团、迪斯科和国际电气,在中国市场的合计销售额为1.47万亿日元,较上一财年下滑了10%至12%。

这是自该数据有完整统计以来,日本芯片设备行业首次出现对华整体销售额下降。

过去二十年间,日本在光刻、刻蚀、清洗、检测等关键工序拥有不可替代的技术优势,中国半导体产业的扩产进程曾高度依赖日本设备供应。

也正因如此,日本媒体和政客长期将芯片设备出口视为"对华博弈的王牌",认为只要掌握这张牌,就能在各类争端中占据主动。

这次销售额下滑并非均匀分布,而是呈现出极端的赛道分化。

前道工序设备受冲击最为严重,东京电子、斯库林集团和国际电气三家企业的对华销售额合计下跌近20%。

其中龙头企业东京电子的变化最具代表性,其中国市场营收占比从2024年第二季度的50%,大幅缩水至2026年第一季度的27%,近乎腰斩。

与之形成对比的是,后道检测和切割设备仍保持增长,爱德万测试对华销售额上涨20%,迪斯科增长近10%。

这种分化清晰地表明,中国在成熟制程领域的国产设备替代正在加速推进,过去那种"非日本设备不可"的时代已经一去不复返。

日本芯片设备出口下滑的直接原因,正是其自身追随美国实施的对华半导体管制政策。

2023年7月,日本政府将23类高端前道制造设备列入出口管控清单,要求每笔对华订单都需单独申请许可。

这种做法原本是为了配合美国遏制中国半导体产业发展,结果却反噬了日本企业自身。

中国企业为了保障供应链安全,不得不加快本土设备的导入和验证,同时积极拓展多元化采购渠道。

市场趋势的逆转让日本产业界陷入前所未有的恐慌。

日本国内开始出现一个尖锐的追问:如果有一天中国在芯片设备上对日本的需求持续下降,日本还能卖什么给中国?

正是在这种背景下,高市早苗在G7峰会上抛出的"关键矿产联合储备"提案被无限放大。

该提案建议G7成员国共同建立稀土、镓、锗等战略矿产的联合储备体系,每个成员国至少囤够90天的战略用量,在供应受阻时协调释放、互相调配。

富士电视台等媒体将其吹捧为"对付中国的王牌",声称只要G7齐心协力,就能逐步摆脱对中国稀土的依赖,甚至有媒体宣称高市早苗此行"代表整个亚洲履行了责任"。

然而,G7国家根本无法摆脱对中国稀土产业链的依赖。

国际能源署2026年4月发布的报告显示,中国占全球稀土开采量的69%,冶炼分离产能的91%,高端永磁体产能的94%。

即便G7国家建立了联合储备,其储备的原材料依然需要经过中国加工才能使用。

精准锁喉,日本工业体系陷入断供危机

日本之所以如此急于寻求稀土替代方案,根源在于中国2026年1月6日发布的第一号公告。

这份公告明确禁止所有两用物项对日本军事用户、军事用途,以及一切有助于提升日本军事实力的最终用户出口,管制范围精准覆盖了镝、铽、钇等7类中重稀土元素,以及钨、镓、锗等关键战略金属。

同时,公告还封堵了第三方转口的漏洞,明确规定任何含中国稀土的产品未经许可不得转口至日本军事用户。

这次管制最鲜明的特点是"精准打击"而非全面断供。

中国并没有停止所有对日稀土贸易,而是严格区分民用和军用用途,对于普通民用稀土产品依然保持正常供应。

2026年5月,中国重启了6吨金属镓的对日出口,但这批货物仅能勉强覆盖日本民用低端半导体的刚需,完全无法支撑军工生产。

管制政策的效果立竿见影。

中国海关总署的数据显示,2026年3月,中国对日本受限稀土出口同比暴跌88%,4月继续下跌82%。

其中,用于制造高性能永磁体的镝、铽等重稀土元素,以及军工级高纯钨粉、碳化钨的对日出口量自2026年1月起直接归零。

日本为应对可能的稀土断供,在过去16年里累计投入了超过1200亿日元建立国家储备和商业库存。

然而,这些储备在中国的精准管制面前显得不堪一击。

截至2026年5月底,日本好不容易攒下的重稀土战略储备已经消耗了六成以上,库存跌破了安全红线。

日本每年约2万吨的稀土需求中,70%依赖中国进口,而高性能永磁体所需的重稀土对华依赖度更是接近100%。

在关键金属领域,日本每年消耗的钨八成靠进口,其中高纯钨粉对华依赖度超过90%。

原材料短缺迅速传导至日本各个工业领域,引发了连锁反应。

汽车行业首当其冲,丰田、本田、铃木等多家车企因缺乏稀土永磁体,不得不削减部分新能源车型的产量,甚至出现了个别车型直接停产的情况。

全球顶尖稀土磁铁巨头信越化学直接停接高端订单,其库存仅能维持三个月生产。

日本并非没有尝试过自主替代。

2010年第一次遭遇中国稀土出口限制后,日本就开始加大对本土稀土资源勘探和开发的投入。

元股证券:ygzq.hk

然而,日本本土稀土资源极其匮乏,开采成本高昂,根本无法满足国内需求。

南鸟岛周边海域虽然发现了储量丰富的深海稀土,但按照最乐观的估计,也要等到2036年前后才能实现商业化开采,中间长达十年的空白期无法填补。

四次挣扎全失败,拉拢蒙古成国际笑柄

面对日益严峻的原材料危机,日本政府在短短半年时间里上演了四次递进式的绝望挣扎。

第一次尝试发生在2026年5月下旬的苏州APEC贸易部长会议上。

日本经济产业大臣赤泽亮正利用会议间隙,与中方代表进行了短暂的私下交谈,表达了对中国稀土出口管制的所谓"关切",希望中方能够放松限制。

然而,中方代表明确阐述了中国实施出口管制的法律依据和正当理由,强调管制的目的是遏制日本再军事化及拥核倾向,没有给日方留下任何讨价还价的余地。

私下求情无果后,日本开启了第二次尝试——搬救兵。

日本媒体大肆炒作,声称美国总统特朗普已经向中国施压,要求恢复对日稀土出口。

但是,美国自身的稀土产业链同样严重依赖中国,其国内唯一的稀土矿山芒廷帕斯开采出来的精矿,80%以上都要运往中国进行冶炼分离。

一个连自己脖子都被别人卡着的国家,根本没有能力为日本出头。

第三次尝试是一场大规模的"哭穷"表演。

2026年6月10日至11日,中国日本商会发布了年度白皮书,其中包含了对8万多家在华日企的调研结果,提出了572条诉求。

白皮书抱怨中国的出口管制影响了日本企业的民用采购,呼吁中国实行"基于国际标准的透明管控"。

第四次尝试,也是最荒诞的一次,是拉拢蒙古国,试图开辟一条绕过中国的稀土运输通道。

2026年6月9日,蒙古国外长巴特策策格借道中国领空飞往东京,与日本外相茂木敏充举行会谈。

日本宣布向蒙古国提供380亿日元的低息贷款,用于扩建乌兰巴托机场,希望以此换取蒙古国向日本出口稀土。

日本的如意算盘打得很响,却忽略了蒙古国是一个内陆国家,没有出海口,其90%以上的进出口贸易都依赖中国。

蒙古国的稀土想要运往日本,要么向南经过中国的二连浩特口岸和天津港,要么向北经过俄罗斯的西伯利亚铁路。

空运虽然可以绕过中俄领土,但运输成本极其高昂,运输一吨稀土的空运费用相当于海运100吨的费用。

即便乌兰巴托机场扩建得再大,也无法改变蒙古国必须经过中俄领土才能进行国际贸易的事实。

更重要的是,蒙古国自身的稀土产业极其落后,只有开采能力,没有冶炼分离技术。

蒙古国开采出来的稀土精矿必须运往中国进行加工,才能变成可用于工业生产的稀土产品。

而中国商务部早在2025年就已经在稀土管制政策中加入了第三方转口条款,任何含中国稀土的产品未经许可不得转口至日本。

因此,蒙古国根本不可能向日本提供不受中国管制的稀土产品。

事实也证明了这一点。

巴特策策格从东京回国后的第一件事,就是邀请中国代表团访问蒙古国,商讨加强两国经贸合作的事宜。

蒙古国很清楚,与中国的关系才是其经济发展的根本,为了日本的一点贷款而得罪中国,是绝对得不偿失的。

在产业危机日益加剧的情况下,日本政坛不仅没有反思自身的错误政策,反而开始变本加厉地推行军事化路线,甚至拉拢菲律宾在南海搞挑衅动作,试图通过对外强硬来转移国内视线。

然而,原则就是原则。

中国对日出口两用物项和稀土的法律与技术红线,早在2026年1月6日的公告里就写得清清楚楚。

任何想靠走钢丝或者找中间人传话来让中国松口的幻想老股民经验分享,到头来都不过是一场自嗨罢了。

元股证券投资-炒股咨询网提示:本文来自互联网,不代表本网站观点。