风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

大家好,我是财官。

今天拿到一份财报,数据诡异得像悬疑剧本。

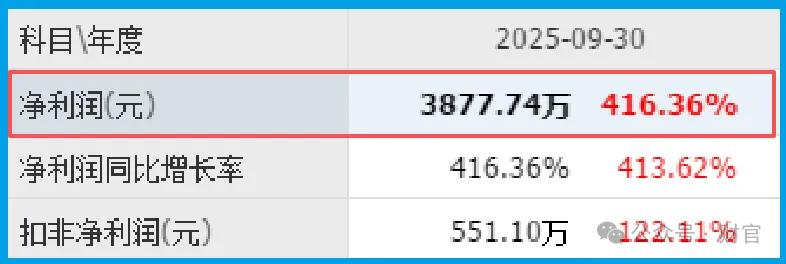

五洋自控的净利润同比飙升416%,这已经很炸了。

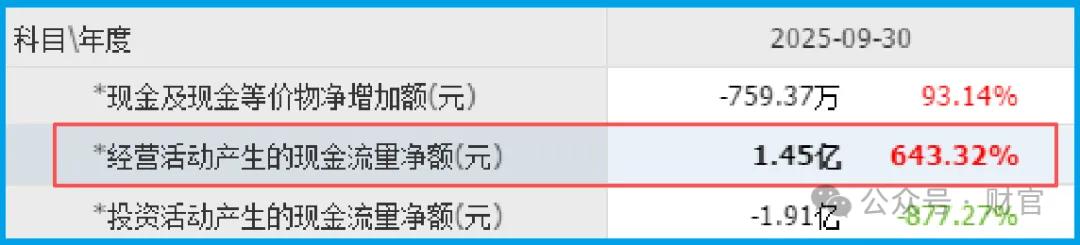

但更炸的是——销售商品收到的现金净额,高达1.45亿。

这个数字,是净利润的三倍还多。

利润翻倍常见,现金比利润多三倍,极其罕见。

财官决定,亲自拆开这份账本。

🕵️ 第一幕:死局——停车设备老本行,还能撑多久?

这家公司的明面身份,是国内重要的机械式停车设备制造商。

说白了,就是造立体车库的。

城市车位越来越紧张,立体车库需求一直有。

但这门生意,早就不性感了。

房地产下行,商业配套停车设备订单萎缩。

政府公共停车场项目,回款周期长,压款严重。

行业天花板已经肉眼可见。

国内机械式停车设备市场年增速已滑落到个位数。

大量小厂拼价格,利润薄得像刀片。

这家公司要突围,必须找到新武器。

它的新武器,藏在子公司里。

🤖 第二幕:金手指——工业机器人本体,才是真正的底牌

子公司伟创自动化,才是财官真正感兴趣的对象。

它生产的不是普通设备,而是工业机器人装备。

具体包括:各式机械手、升降机、移载机、平移旋转机构。

这些是工业机器人的核心执行单元。

更关键的是,伟创做的是工业机器人本体及配件连接。

通过PLC完成指令输入,组件控制及信息收集。

然后与上位机——工控机、人机界面等生产系统软件对接。

由上位机统一控制,共同协调完成特定功能。

这套技术路线,业内叫做“机器人控制系统集成”。

它不是简单卖一个机械臂,而是提供一整套自动化作业单元。

汽车制造、3C电子、仓储物流,全用得着。

行业逻辑在这里发生了质变。

传统停车设备,是一次性买卖,客户是政府和地产商。

工业机器人装备,客户是制造业工厂,复购率高,技术壁垒厚。

中国制造业自动化改造浪潮才刚刚开始。

2025年前三季度,工业机器人产量同比增长近30%。

“新质生产力”成为年度热词,智能制造是核心方向。

这家公司从停车设备跨到工业机器人本体,正好踩在了风口上。

商业模式也在升级。

过去卖立体车库,靠的是政府关系和工程能力。

现在卖机器人单元,靠的是技术集成和产品可靠性。

元股证券而且,机器人装备一旦进入客户产线,后续的维护、升级、更换配件,全是持续性收入。

估值逻辑跟着变了。

传统设备制造商,市场给的PE大多在15-25倍。

但工业机器人赛道,市场愿意给更高的溢价。

79倍的动态市盈率,乍一看很贵。

但如果把机器人业务单独拆分出来,这个倍数可能就没那么夸张了。

关键要看,机器人业务的收入占比能提到多高。

🔍 第三幕:做反差——现金是利润的三倍,钱从哪来?

财官继续翻账本,发现了更反常的信号。

净利润3877.74万,增长了416%。

但销售商品收到的现金净额,高达1.45亿,同比增长643%。

这个净额,是净利润的3.74倍。

通常情况下,制造业企业的经营性现金流会略低于净利润。

元股证券:ygzq.hk因为利润里包含了应收账款、存货等没收到钱的项目。

但这家公司反着来,现金远远跑赢利润。

只有两种可能。

要么,客户大量预付了订金,订单接到手软。

要么,前期积压的应收账款集中回笼,催款能力突然暴增。

无论哪种,都指向一个结论:这家公司的产品,正在变得抢手。

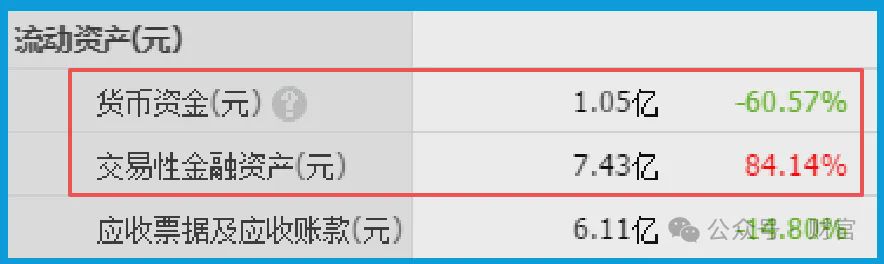

再看它的家底。

账户里的现金有1.05亿。

用闲置资金购买的理财,高达7.43亿。

短期借款只有7071.96万。

现金加理财,接近8.5亿,短期借款才7000万。

账上趴着这么多现金,几乎没借什么钱。

这在制造业里,属于顶级的安全垫。

很多公司利润看着高,但欠银行一屁股债。

这家公司,反过来——钱多,债少,现金流还猛。

财官不得不问:既然这么有钱,为什么还要扩张?

唯一的解释是,它在为某个大动作储备弹药。

可能是扩大机器人产能,可能是并购技术团队。

财报不会告诉你答案,但数字已经给出了线索。

📊 第四幕:估值——79倍PE,到底是贵还是便宜?

动态市盈率79倍,市净率1.72倍。

79倍的PE,放在A股全市场,属于偏高水平。

但放在工业机器人赛道,需要重新审视。

国内工业机器人本体企业的平均PE,大多在50到100倍之间。

因为市场预期这个行业未来三年复合增速能超过30%。

高增速,支撑高估值。

这家公司的机器人业务,目前主要通过子公司伟创自动化体现。

如果未来机器人收入占比从现在的百分之十几提升到百分之五十以上。

估值模型就会从“停车设备公司”切换到“工业机器人公司”。

市净率1.72倍,是另一个安全信号。

净资产没有虚高,资产质量扎实。

账上8.5亿的现金和理财,本身就是净资产的硬支撑。

财官的判断是:

79倍PE,不算便宜,但也谈不上泡沫。

真正的变量,是机器人业务能不能放量。

如果能,这个估值有继续消化的空间。

如果不能,市场会用脚投票。

🎯 财官总结

净利润暴增416%,销售商品现金净额是利润的三倍多。

账上现金加理财近8.5亿,短期借款仅7000万。

子公司伟创自动化手握工业机器人本体及控制集成技术。

这家公司正在从立体车库制造商,向机器人装备供应商进化。

方向对了,底子也厚。

但转型从来不是一蹴而就的。

机器人业务能贡献多少收入?老本行会不会继续下滑?

下一份财报,才是真正的试金石。

钱已经备好了,枪也擦亮了。

就看子弹往哪儿打了。

财官会继续盯着。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨配资平台是否支持对账,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

海量资讯、精准解读,尽在新浪财经APP

元股证券投资-炒股咨询网提示:本文来自互联网,不代表本网站观点。